在香港從事業務並賺取本地利潤的公司,均須繳交利得稅。有限公司採兩級制稅率(8.25% / 16.5%),無限公司稅率為 7.5% / 15%。

重點摘要

- 香港利得稅只針對在港產生的利潤,海外利潤可申請豁免

- 有限公司兩級稅率:首 HK$200 萬 8.25%,其後 16.5%;無限公司為 7.5% / 15%

- 2025/26 年度 D 類截止 2026 年 8 月 15 日,M 類截止 2026 年 11 月 16 日

- 逾期報稅最高罰款 HK$10,000 加三倍稅款,情節嚴重可判監禁 3 年

- 節稅須透過專業會計師操作,錯誤報稅即使非故意亦面臨罰款

什麼是利得稅?

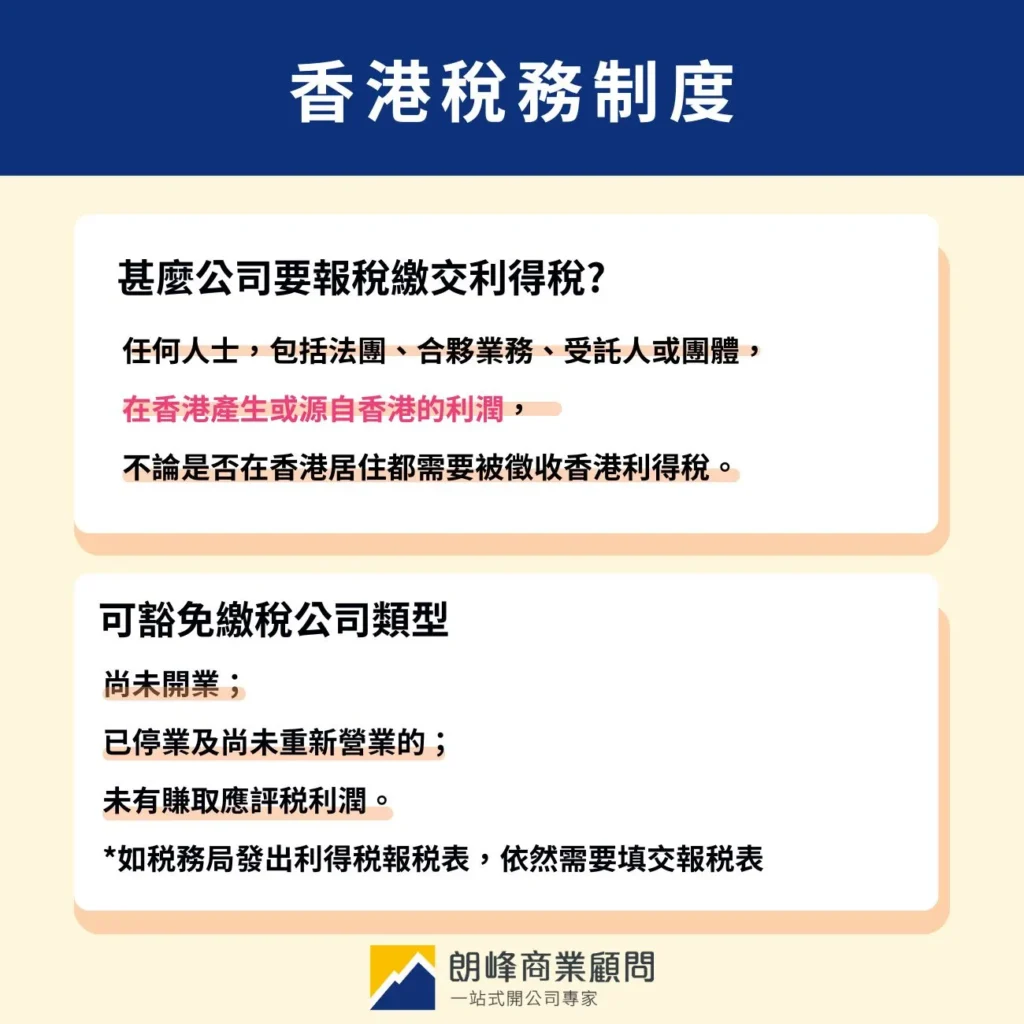

利得稅(Profits Tax)是香港政府向在港從事任何行業、專業或業務並賺取利潤的人士徵收的稅項。

香港採用「地域來源原則」(Territorial Principle),只對在香港產生或得自香港的利潤徵稅。若業務利潤純粹源自香港境外,納稅人可申請離岸收入豁免徵稅,無需在港繳納利得稅。

須繳納利得稅的情況:

- 在香港經營任何行業、專業或業務

- 從該業務賺取利潤

- 有關利潤於香港產生或得自香港

適用對象涵蓋有限公司、無限公司(獨資及合夥)、受託人及團體,不論是否在香港居住。

延伸閱讀:無限公司報稅懶人包:利得稅計算、扣稅清單及申報重點

哪些業務可豁免報稅?

以下情況,稅務局不會主動要求提交報稅表,但一旦發出,仍須遵照規定填交:

- 尚未開業的業務

- 已停業且尚未重新營業的業務

- 未有賺取應評稅利潤的業務

💡 朗峰提提你:豁免報稅不等同永久不需要報稅。稅務局在覆查潛在稅項責任時,仍可向上述業務發出報稅表,屆時必須依時填交,否則面臨罰款。

香港利得稅稅率(兩級制)

香港採用兩級制利得稅率,以減輕中小企業的稅務負擔。

有限公司

| 利潤層級 | 稅率 |

|---|---|

| 首 HK$200 萬 | 8.25% |

| 超過 HK$200 萬的部分 | 16.5% |

無限公司(獨資/合夥)

| 利潤層級 | 稅率 |

|---|---|

| 首 HK$200 萬 | 7.5% |

| 超過 HK$200 萬的部分 | 15% |

注意:集團旗下有多間子公司時,一個集團最多只能為一間子公司申報兩級制稅率,其餘子公司須按標準稅率(15% 或 16.5%)課稅。

計算實例(有限公司)

實例 1:盈利 HK$1,000,000 少於 HK$200 萬,全數按 8.25% 計算:

HK$1,000,000 × 8.25% = HK$82,500

實例 2:盈利 HK$3,000,000 首 HK$200 萬按 8.25%,餘額按 16.5%:

(HK$2,000,000 × 8.25%)+(HK$1,000,000 × 16.5%)= HK$165,000 + HK$165,000 = HK$330,000

公司報稅方式

無限公司與有限公司的申報方式不同:

| 有限公司 | 無限公司(獨資) | 無限公司(合夥) | |

|---|---|---|---|

| 申報表格 | BIR51 | BIR60(個人報稅表) | BIR52 |

| 申報方式 | 獨立申報 | 在東主個人報稅表內申報 | 獨立申報,合夥人另需在 BIR60 申報分得利潤 |

2025/26 年度報稅表延期安排

利得稅報稅表於每年 4 月第一個工作日陸續寄出,收到後須在 1 個月內交回稅務局。

2025/26 年度整批延期截止日期

| 代號 | 帳目結算日範圍 | 截止日期 | 電子報稅截止日期 |

|---|---|---|---|

| N 類 | 4 月 1 日 – 11 月 30 日 | 無延期(約 5 月初) | 較正常期限多 1 個月 |

| D 類 | 12 月 1 日 – 12 月 31 日 | 2026 年 8 月 15 日 | 2026 年 9 月 15 日 |

| M 類 | 1 月 1 日 – 3 月 31 日 | 2026 年 11 月 16 日 | 2026 年 12 月 16 日 |

| M 類(本年度虧損) | 1 月 1 日 – 3 月 31 日 | 2027 年 2 月 2 日 | 2027 年 3 月 2 日 |

資料來源:稅務局稅務代表通函——有關整批延期提交 2025/26 年度報稅表的安排

💡 朗峰提提你:延期並非自動生效,須透過稅務代表提交整批延期申請(Block Extension)。使用電子報稅(eTAX)可自動額外享有 1 個月延期,是最省事的方式。

可扣稅項目:公司日常開支

凡為產生應評稅利潤而招致的必要開支,均可申請扣除:

✅ 可扣除項目

- 辦公室、倉庫或商鋪租金、差餉、管理費

- 員工薪金、津貼、花紅

- 僱主強積金(強制性及自願性)供款

- 進貨成本及原材料

- 水電煤、電話費、網路費(須證明為業務用途)

- 與業務相關的保險費(勞工保險、公司團體醫保等)

- 會計師費及其他專業服務費

- 呆賬、壞賬

- 應酬交際費

❌ 不可扣除項目

- 家庭或私人開支

- 資本性開支(如裝修)

- 獨資東主或合夥人本人的薪金及資本利息

- 按《稅務條例》繳納的各種稅款(薪俸稅除外)

- 向未受認可職業退休金計劃的供款

特殊扣稅項目

| 項目 | 扣除方式 |

|---|---|

| 建築物翻修開支 | 由實際支付年度起分 5 年等額扣除 |

| 電腦硬件及軟件 | 招致開支的評稅基期內整筆扣除 |

| 環保設施(電動車、廚餘機等) | 招致開支的評稅基期內整筆扣除 |

| 還原租賃處所費用 | 還原租用物業至租用前狀況的開支可扣除(2024/25 起實施) |

| 工業/商業建築物免稅額 | 申索時限已取消,易手時新業主仍可就物業申索免稅額 |

| 慈善捐款 | 不少於 HK$100,上限為應評稅利潤的 35% |

逾期提交報稅表的後果

按時報稅是納稅人的法律責任。逾期後果如下:

根據《稅務條例》,逾期提交利得稅報稅表可被罰款 HK$10,000 及須繳付三倍的稅款,並可能面臨起訴。情節嚴重者(如未提供足夠收支記錄、錯誤報稅),最高可被罰款 HK$50,000 加三倍稅款及監禁 3 年。

合法節稅策略

利得稅以「應評稅利潤」為計算基礎,合法節稅的核心在於正確申報所有可扣稅開支,而非自行判斷哪些項目可扣除。

常見節稅方向:

- 充分申報業務開支:確保所有符合條件的開支均有單據並正確申報

- 善用折舊免稅額:機械、設備、電腦等資產可按折舊率扣除

- 申請離岸收入豁免:業務收入若符合離岸條件,可申請豁免課稅

- 善用慈善捐款扣減:捐予認可慈善機構的款項可扣除,上限為應評稅利潤的 35%

💡 朗峰提提你:節稅規劃必須有專業會計師參與,切勿自行判斷某項目是否可扣稅。錯誤報稅即使非故意,同樣面臨罰款風險。

延伸閱讀:香港公司核數審計服務內容

常見問題

虧損的公司還需要提交利得稅報稅表嗎?

需要。即使公司出現虧損,仍須按時提交報稅表。虧損金額可結轉至日後年度,用作抵扣未來的應評稅利潤。

海外收入需要在香港繳稅嗎?

香港採地域來源原則,若利潤純粹源自香港境外,可申請離岸收入豁免徵稅。但「離岸來源」的認定有嚴格準則,需由專業顧問評估,不能自行聲明。

自僱人士也需要繳交利得稅嗎?

需要。自僱人士若在香港經營業務並賺取利潤,同樣須就應評稅利潤繳納利得稅,在個人報稅表(BIR60)內申報。

什麼是暫繳利得稅?

稅務局根據上一課稅年度的已評稅利潤,預先徵收下一年度部分利得稅的安排。若實際應繳稅額超過暫繳已付金額,須補交;若多付,可退還或抵扣下年度稅款。

延伸閱讀:暫繳稅計算方式一次看

股東收取的股息需要另外繳利得稅嗎?

不需要。香港股息屬稅後分配,公司已就利潤繳交利得稅,股東個人收取股息一般無需再繳稅。

延伸閱讀:香港股息要交稅嗎?稅務全解析

報稅讓專業的來,朗峰商業顧問幫你搞掂

稅務申報涉及大量細節,錯報或漏報均有法律風險。朗峰商業顧問提供專業利得稅申報及稅務規劃服務,協助你合規申報、合法節稅,讓你專注業務發展。

延伸閱讀

公司幫員工報稅教學:BIR56A 和 IR56B 差別在哪?

最後更新:2026 年 5 月|資料以稅務局官方公告為準