自僱人士按有無僱傭合約分別申報薪俸稅或利得稅;兩者兼有則同時申報。業務相關支出及強積金強制性供款(上限 HK$18,000)可扣稅。即使收入低於免稅額或業務虧損,仍須按時申報。

重點摘要

- 自僱人士視乎有無僱傭合約,分別申報薪俸稅(受僱)或利得稅(自僱);兩者皆有則須同時申報。

- 即使收入低於免稅額或業務虧損,仍須按時申報,否則可被視為逃漏報。

- 業務相關支出(租金、器材、廣告等)及強積金強制性供款可作利得稅扣除項目。

- 收到報稅表後須於一個月內提交;未收到報稅表者,須於課稅年度結束後四個月內主動通知稅務局。

誰屬於自僱人士?

以個人名義銷售貨品或提供服務並從中獲利,而無固定僱主的人士,均屬自僱人士(Freelancer)。常見類型包括:

- 網店或 IG 小店業主

以個人名義銷售貨品,不論線上或實體,只要不受僱於他人,均屬此類。

- 業務合夥人

與他人共同經營業務(如補習社、攝影團隊、美甲工作室),從合夥業務取得分帳收入。

- 自由工作者/Freelancer

無固定僱主,自行接案收費,常見於設計師、撰稿人、攝影師、插畫家、翻譯、健身教練等行業。

- 臨時兼職(炒散)

接受短期工作如展場人員、活動助手、代班教學等,無長期僱傭關係。

自僱人士要報甚麼稅?

香港自僱人士的稅務申報以僱傭合約為分界:有固定僱主者申報薪俸稅,自行接案或經營業務者申報利得稅,兩者兼有則須同時申報。即使收入低於免稅額,亦須按時提交報稅表。

稅務申報以是否存在僱傭合約為判斷基準:

| 身分 | 申報稅項 |

|---|---|

| 受僱於公司(有僱傭合約、固定薪酬、有供強積金) | 薪俸稅 |

| 自行經營或自由接案(無僱傭合約) | 利得稅 |

| 同時有受僱收入及自僱收入 | 薪俸稅+利得稅 |

三個自顧人士報稅實例

Alen:全職行銷人員,下班後以自由工作者身分接案,客戶直接轉帳收費。 → 須申報薪俸稅+利得稅

Ken:自由攝影師,無任何僱傭關係,自行開發客戶並訂定酬金。 → 須申報利得稅

Zoe:語言中心兼職導師,每週上兩天班,無其他收入。 → 須申報薪俸稅

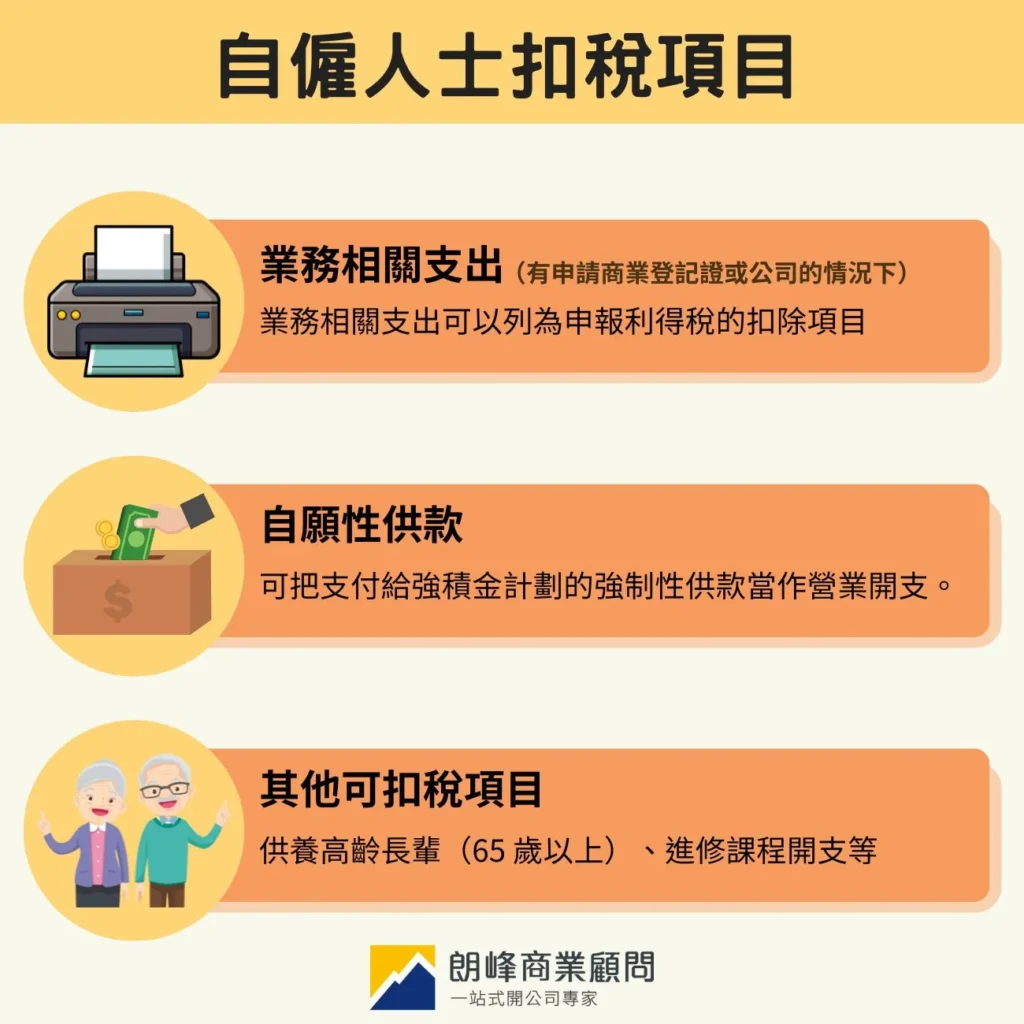

自僱人士的扣稅項目

業務相關支出

申報利得稅時,凡能證明與賺取業務收入直接相關的開支,均可申請扣除。常見項目包括:

- 提供服務所需的營運成本

- 廣告投放與行銷推廣開支

- 業務使用之器材與設備費

- 貨品進貨與相關採購成本

- 會計與報稅顧問之服務費

- 辦公室租金、水電及通訊費

保留所有單據及付款紀錄至關重要。稅務局抽查時,需提供憑證證明該項開支確與業務有關。

強積金強制性供款

自僱人士向強積金計劃繳交的強制性供款,可作為業務開支於利得稅申報時扣除,上限為每個課稅年度 HK$18,000。自願性供款一般不可扣稅(可扣稅自願性供款除外)。

個人免稅額及其他扣稅項目

自僱人士同樣享有個人基本免稅額及其他可扣稅項目(如個人進修開支、自願醫保保費等),詳見薪俸稅計算與個人免稅額完整指南。

已婚人士的免稅額安排,可參閱已婚人士免稅額與合併報稅攻略。

不同身分的報稅表對照

| 身分 | 報稅表 |

|---|---|

| 獨資業務 | BIR60(個別人士報稅表) |

| 法團 | BIR51 |

| 非法團業務 | BIR52 |

| 非香港居民經營的業務 | BIR54 |

| 合同工作者 | IR56M |

無商業登記如何申報?

香港任何形式的營利業務均須領取商業登記證。若尚未辦理,仍須填報報稅表向稅務局申報。在無任何僱傭關係下賺取收入而未持有商業登記者,須以薪俸稅申報。

如需了解商業登記申請流程,可參閱商業登記證申請攻略。

有商業登記如何申報?

已辦理商業登記者,會收到利得稅報稅表,須填報全年總收入、總支出及扣稅項目,並備妥發票、收據及轉帳紀錄作申報依據。

以公司名義經營須委託會計師審計

以有限公司名義經營者,無論收入多寡,均須按《公司條例》每年提交經審計的財務報表,由持牌會計師出具審計報告並提交利得稅報稅表。公司報稅程序較個人複雜,涉及資產負債表、利潤表及開支明細等文件,但可享較大稅務規劃空間。詳情可了解朗峰會計及核數服務。

自僱人士報稅六步流程

香港自僱人士報稅分六步:收取報稅表、整理收支記錄、計算可扣除項目與應課稅利潤、填寫並提交報稅表、繳交稅款(一般分兩期),以及為下一年度持續記帳。全程可選擇網上(稅務易 eTAX)或紙本方式辦理。

步驟一:收取報稅表

稅務局一般於每年 5 月初寄出報稅表或經稅務易(eTAX)發出通知。自僱人士通常收到個人報稅表(BIR60);以公司形式經營者則收到利得稅報稅表(BIR51)。

步驟二:整理業務收入與支出記錄

整理上一課稅年度所有客戶付款(現金、銀行轉帳、轉數快等)及業務相關支出,備妥收據、發票及轉帳紀錄。

步驟三:計算應課稅利潤

總收入減去營運支出,得出淨利潤;再扣除符合資格的扣稅項目,得出應課稅利潤,這是決定是否繳稅及稅款金額的計算基礎。

步驟四:填寫並提交報稅表

可選擇紙本郵寄或透過稅務易線上申報。使用紙本者須注意寄出時間,稅務局以收件日期而非寄出日期計算是否準時。

步驟五:等待稅單並繳稅

稅務局一般於收到報稅表後兩個月內發出正式稅單,稅款通常分兩期繳交:

| 期次 | 一般繳稅期限 |

|---|---|

| 第一期 | 1 月中前 |

| 第二期 | 4 月初前 |

步驟六:持續記帳,為下年度做好準備

建議全年定期記帳、保存憑證,而非每逢報稅季才臨急整理。完整的收支記錄不僅令報稅更省時,亦有助掌握業務營運狀況。

逾期不報的後果

根據香港《稅務條例》第 51 條,自僱人士有責任主動通知稅務局其課稅收入,未收到報稅表並不豁免申報義務;未如實申報可被追繳稅款及罰款,蓄意逃稅更可被提起刑事檢控。

許多自僱人士誤以為未收到報稅表即無須申報,實際上《稅務條例》第 51 條明確規定,納稅人有責任主動通知稅務局其有課稅收入。

未收到報稅表的處理方式:須於課稅年度評稅基期結束後四個月內,以書面主動通知稅務局。

不申報的後果:被發現後須補繳所有未報年度稅款及相應罰款與利息;若被認定為蓄意逃稅,稅務局可提起刑事檢控,影響信用記錄及日後報稅。

常見問題

收入低於免稅額,還需要申報嗎?

需要。免稅額決定的是是否繳稅,申報義務則獨立存在。只要有進行業務活動,即須向稅務局申報,否則可能被視為逃漏報。

公司業務虧損,還需要報稅嗎?

需要。有限公司不論盈虧,每年均須提交經審計的財務報表及利得稅報稅表,這是法定義務,不因虧損而豁免。

兼職公司已為我報薪俸稅,自僱部分還需要另外申報嗎?

需要。稅務局不會自動合併兩部分收入,自僱收入須另行以利得稅申報。若完全沒有自僱收入,亦須在報稅表中填報並確認,方算完成申報程序。

提交報稅表後發現填錯資料,可以更正嗎?

可以。可寄出書面更改通知,或登入稅務易平台使用「更正報稅資料」功能提交申請。建議盡早處理,避免稅務局已根據錯誤資料計算稅單後再作更改,程序較為繁瑣。

總結

自僱人士報稅的核心原則:無論收入多寡、業務盈虧,均須按時申報。在此基礎上,妥善整理業務收支記錄、善用合法扣稅項目,方能在合規的前提下減低稅務負擔。

如需協助整理帳目或代辦報稅,可了解朗峰報稅服務,或直接聯絡朗峰商業顧問團隊查詢。

延伸閱讀

最後更新日期:2026年5月