暫繳稅是稅務局按上年度入息預估的下年度稅款,政府一次性寬減不適用於暫繳稅。下年度收入預計減少逾 10%,或有新增免稅額未反映於稅單,可於繳稅限期前 28 天提交 IR1121 申請緩繳。

重點摘要

- 暫繳稅是稅務局根據上一課稅年度入息,預先向納稅人徵收的下年度估算稅款,適用於薪俸稅、利得稅及物業稅。

- 計算方式:以上年度應繳稅款為基礎估算,不預先扣除政府一次性寬減。

- 2025/26 課稅年度一次性寬減(上限 HK$3,000)只適用於最後評稅,不適用於暫繳稅。 若下年度收入減少超過 10%,或符合其他法定條件,可申請緩繳全部或部分暫繳稅。

- 申請限期:繳稅限期前 28 天,或稅單發出後 14 天內,以較晚者為準。

甚麼是暫繳稅?

暫繳稅(Provisional Tax)是根據香港《稅務條例》,稅務局按納稅人上一課稅年度的入息,預先估算並徵收的下一年度稅款。

香港暫繳稅是稅務局按上一課稅年度入息預估的下年度稅款,以「先收後算」方式運作:下年度正式評稅後,已繳的暫繳稅會用以抵銷應繳稅款,如有剩餘則結轉至下次評稅時抵扣。薪俸稅、利得稅及物業稅均須繳交暫繳稅。

當下年度正式評稅完成後,已繳的暫繳稅會先抵銷該年度應繳稅款;若有餘額,則結轉至下次評稅抵扣;若不足,則須補繳差額。

薪俸稅的暫繳稅通常與最後評稅稅單一併發出,分兩期繳交:第一期一般於 1 月中前,第二期於 4 月初前。具體繳稅日期以稅單紅字標示為準。

為何暫繳稅金額有時高於實際稅款?

許多納稅人收到稅單後,發現暫繳稅金額比預期高,原因在於:

稅務局計算暫繳稅時,一般不預先扣除政府的一次性稅務寬減,須待財政預算案通過並立法後方可適用。

以 2025/26 年度為例,財政預算案雖建議寬減 100% 薪俸稅(上限 HK$3,000),但此寬減只適用於 2025/26 課稅年度最後評稅,並不適用於該年度的暫繳稅,納稅人仍須依時繳付暫繳稅,待評稅時再作扣減。

💡 朗峰提提你:收到稅單時若見暫繳稅金額偏高,不必擔心。下年度評稅完成後,多繳的金額會自動結轉或退回,屬正常機制。

暫繳稅計算方式

薪俸稅暫繳稅

以上一課稅年度的薪俸入息扣除各項扣減項目後,按同一稅率估算下年度應繳稅款。

上年度薪俸入息 − 各項扣減項目 = 暫繳稅估算基礎薪俸稅暫繳稅以上一課稅年度的薪俸入息減去各項扣減項目後估算;利得稅暫繳稅則以上一年度應評稅利潤減去可抵銷虧損額計算。兩者均不預先反映當年度政府一次性稅務寬減。

利得稅暫繳稅

以上一年度的應評稅利潤額,減去可供抵銷的虧損額估算。

物業稅暫繳稅

以上一年度物業的應評稅值估算。

逾期不繳暫繳稅的後果

| 情況 | 後果 |

|---|---|

| 逾期未繳 | 徵收應課稅總額 5% 附加費 |

| 逾期超過 6 個月仍未清繳(含 5% 附加費) | 再額外加徵 10% 附加費 |

| 持續欠繳 | 稅務局可向僱主、銀行或債務人發出追收稅款通知書 |

| 情節嚴重 | 稅務局可向區域法院提起民事訴訟,追討欠款及法院費用 |

| 意圖離港 | 稅務局可向區域法院申請禁止欠稅人離境 |

| 蓄意逃稅 | 刑事罪行,一經定罪最高判處監禁三年,另須繳付罰款 |

甚麼情況可申請緩繳暫繳稅?

如因財政困難或其他法定原因無法按時繳交,可向稅務局申請緩繳部分或全部暫繳稅。各稅項的法定申請理由如下:

薪俸稅緩繳條件(符合其一)

- 下年度應課稅入息實額,少於或可能少於上一年度的 90%

- 享有未有在暫繳稅通知書中計算的免稅額(如新生子女免稅額、新增供養父母免稅額等)

- 下年度將支付個人進修開支、認可退休計劃供款、住宅租金、居所貸款利息、自願醫保保費、合資格年金保費或可扣稅強積金供款,且金額超過上年度的指明款額

- 已停止或將於暫繳稅課稅年度終結前停止賺取應課薪俸稅入息

- 已就上年度薪俸稅評稅提出反對

利得稅緩繳條件(符合其一)

- 下年度應評稅利潤,少於或可能少於上年度的 90%(須附上不少於 8 個月並經簽妥的帳目擬本)

- 結轉入該課稅年度抵銷的虧損額被遺漏或有不確之處

- 已停止或將於課稅年度結束前停止經營業務

- 已就暫繳稅課稅年度選擇個人入息課稅,且按此方法可能少付稅款

- 已就上年度利得稅評稅提出反對

物業稅緩繳條件(符合其一)

- 下年度物業應評稅值,少於或可能少於上年度的 90%

- 已不再是或將於課稅年度終結前不再是該物業業主

- 已就暫繳稅課稅年度選擇個人入息課稅,且按此方法可能少付稅款

- 已就上年度物業稅評稅提出反對

申請緩繳薪俸稅暫繳稅最常見的理由是下年度預計入息減少至上年度 90% 以下,或享有未於暫繳稅通知書中計算的免稅額(如新增供養父母免稅額)。符合條件並不保證全免,稅務局會按實際情況評估可緩繳的金額。

申請緩繳暫繳稅的方法

申請限期

以下兩個日期,以較晚者為準:

- 繳付暫繳稅限期前 28 天

- 稅單發出日期後 14 天內

若暫繳稅分兩期繳交,即使已繳第一期,仍可就第二期申請緩繳,但須遵守上述限期。

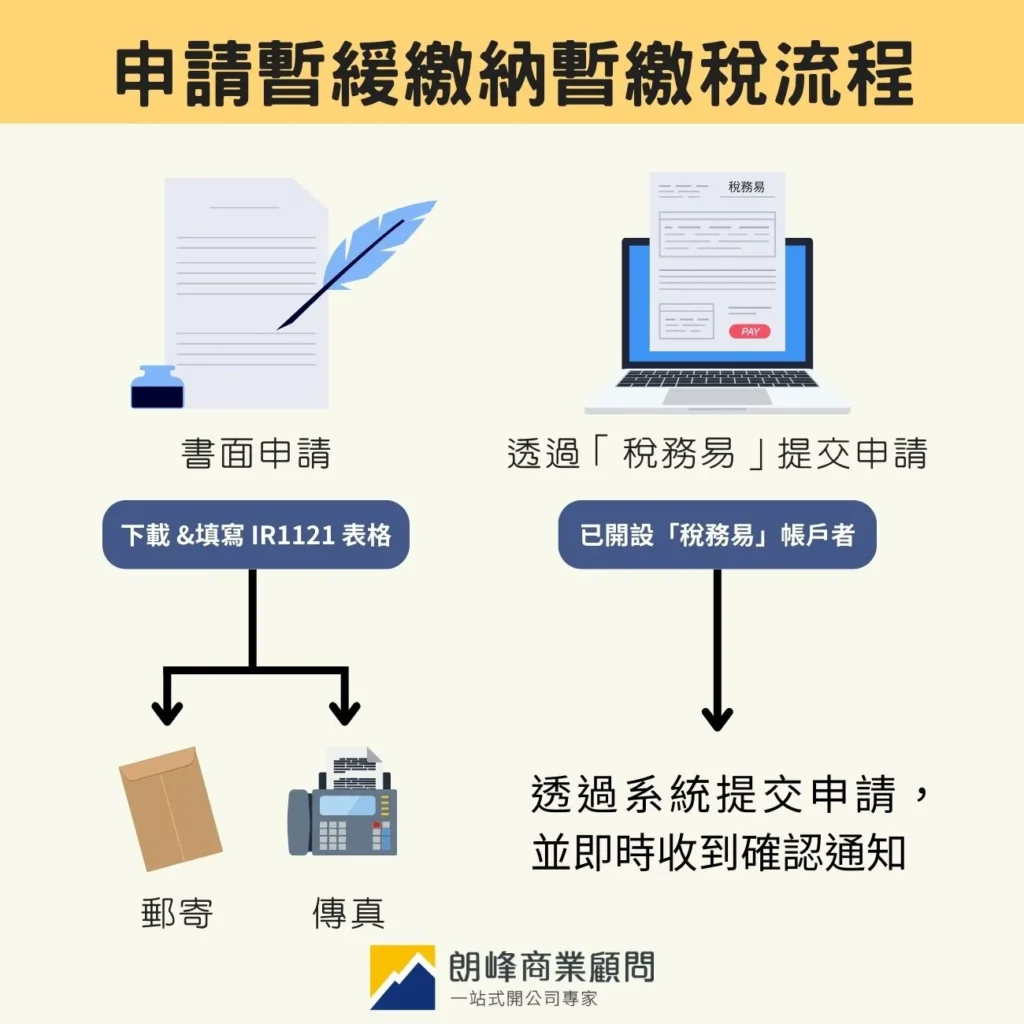

方法一:書面申請(IR1121 表格)

- 於稅務局網站下載 IR1121 表格

- 填寫稅單號碼、繳稅日期及申請理由

- 選擇以下方式提交:

| 方式 | 詳情 |

|---|---|

| 郵寄 | 香港九龍啟德協調道 5 號稅務中心,收件人:稅務局局長 |

| 傳真 | 2519 6896 |

方法二:稅務易(eTAX)網上申請

已開設稅務易帳戶者,可直接於系統提交申請,並即時收到確認通知,較書面申請更為便捷。

常見問題

申請緩繳後可以減少多少暫繳稅?

緩繳金額按收入減少幅度比例計算。例如預計收入減少 20%,暫繳稅可相應減少約 20%。符合申請條件並不代表可全免暫繳稅,稅務局會根據所提供的資料及理由評估最終可緩繳的金額。

暫繳稅可以退還嗎?

暫繳稅一般不直接退回,而是於下年度正式評稅後作抵銷。若實際應課稅款低於已繳的暫繳稅,多繳部分會結轉至下次評稅抵扣;如納稅人已停止工作或退休,超額部分亦可申請退稅。

虛報理由申請緩繳有甚麼後果?

虛報申請屬逃稅行為,根據《稅務條例》,一經定罪每項控罪最高可判處監禁三年及罰款 HK$50,000,另須繳納相當於少繳稅額三倍的罰款。

2025/26 年度的一次性寬減會反映在暫繳稅上嗎?

不會。2025/26 課稅年度 100% 薪俸稅寬減(上限 HK$3,000)只適用於最後評稅,暫繳稅不作扣減,納稅人須依時繳付。

薪俸稅暫繳稅與最後評稅稅單有甚麼關係?

兩者通常一併於同一稅單發出。稅單會列明最後評稅金額(扣除暫繳稅後的差額或退款)及下年度暫繳稅金額,分別以不同欄目標示。

總結

暫繳稅是香港稅制的預繳機制,理解其計算原理有助提前做好現金流規劃。若預計下年度收入明顯減少,或有新增免稅額尚未反映於暫繳稅通知書,宜及早評估是否符合緩繳條件並在限期前提出申請。

如需協助評估緩繳申請資格或代辦報稅,可了解朗峰報稅服務。

延伸閱讀:

最後更新日期:2026年5月